2017年10月27日 1499号【消費税は廃止できる 大企業・富裕層に応分負担を】 |

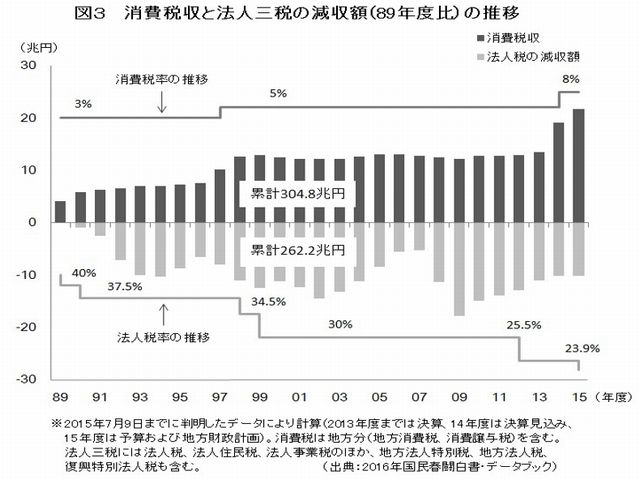

| 消費税増税か、増税凍結か、中止・廃止か。安倍首相が解散の名目を「消費税増税の使途変更」としたこともあり、消費税問題が選挙争点の一つとなっている。ところが、議論のほとんどは消費税そのものを問うまでには至らない。 これにはマスコミ報道が大きく影響している。たとえば、毎日新聞10月5日社説は「社会保障をどうする 負担増から目を背けるな」と消費税増税を主張している。他紙も同様に、消費税増税を前提にしてせいぜい問題点を挙げるもので、消費税そのものは問わないのだ。では本来、問われるべきことは何か。 消費税増税を検証消費税増税の根拠には常に福祉の充実が挙げられる。だが、1997年、2014年の2度の消費税増税によって、福祉は充実してきただろうか。社会保険料は引き上げられ、年金は切り下げられ、待機児童は増えていく。これは、消費税が一般財源であるため予算書に「福祉に使う」と書いておけばそう使ったことになるだけで、実際は別のものに使われているからだ。一方、「福祉目的税にすればいいのでは」との意見がある。目的税は、税の徴収とその使い方について関連することが求められる。利益を受ける人がそのために一定の負担をする仕組みを持つものだ。目的実現はその税金でまかなうことになる。取引一般が税源である消費税と、それを福祉に使うことに直接的な関連はない。仮に、消費税を福祉目的税化すると、その税収だけで福祉すべてをカバーすることになり、福祉を充実させるには消費税を何度も引き上げることになってしまう。 〝消費税増税を福祉に使う〟とは単なるスローガンにすぎず、まやかしなのだ。 これまでの消費税増税の影響を見てみよう。1997年に消費税率を3%から5%への増税後、翌年度と翌々年度の税収とGDP(国内総生産)が減少した。2014年の8%への増税後、2016年度の税収が7年ぶりに減っている。2016年度の税収減について財務省は「特殊要因」と不可解な説明をするが、消費税増税が大きく影響したことは誰の目にも明らかだ。 消費税増税直前は駆け込み需要が喚起され、消費税の税収が伸びる。増税後は消費が低迷して需要が落ち込み、景気後退が生じ、企業収益や賃金も低迷する。その結果、法人税や所得税が減収となり、消費税増税分が帳消しにされてしまうのである。 税については二つの原則がある。一つは応能原則であり、もう一つは使い方に関する原則である。 応能原則とは、負担能力に応じて税を負担することである。租税法において実質的平等を実現させるものであり、法の下の平等をうたった憲法第14条がその根拠だ。具体的には、高所得者は高負担、低所得者は低負担、勤労所得には軽い負担、利子や配当などには重い負担、最低生活費や生存的財産は非課税、となる。 使い方も憲法の精神に則らなければならない。憲法第30条で納税の義務が定められているのは、市民の平和・安全と社会的権利を保障するためだ。憲法は、平和と福祉、公共サービスに税金を使うことを求めている。 二つの原則に照らすと、消費税は適合しない。増税延期や中止だけでなく、消費税そのものの是非を問い、廃止しなければならない。これに対し、「財源をどうするのか」という反論が必ず出される。 「1%」への恩恵廃止を押さえておくべきは、消費税増税の裏側で法人税減税と所得税税率軽減が行われたことだ。法人税減税の恩恵で大企業は内部留保を大幅に増やし、利益剰余金は2016年度に406兆円超で過去最高となった。その結果、消費税収の約9割近くが法人税の減収を穴埋めする関係になっている。また、所得税の最高税率は1998年まで65%であったものが現在は55%に引き下げられている。この構図をまず解消すればいい。現行23・4%の法人税を安倍政権以前の30%に戻すだけで2兆円、所得税と住民税の最高税率を元に戻すなどで1・9兆円が生まれる。さらに研究開発減税をはじめ種々の大企業優遇税制を見直せば4兆円が可能、富裕層への株式配当ほか証券課税の強化で1・2兆円が可能など、試算は数多く存在する。 財源確保には、税制でさまざまな恩恵を受けている1%の大企業と金持ちに応分の負担を求めるだけでいい。消費税は廃止できるのである。  |