2018年11月16日 1551号【〝悪魔の税制〟消費税増税にNO(2) 社会保障でなく大企業減税のため】 |

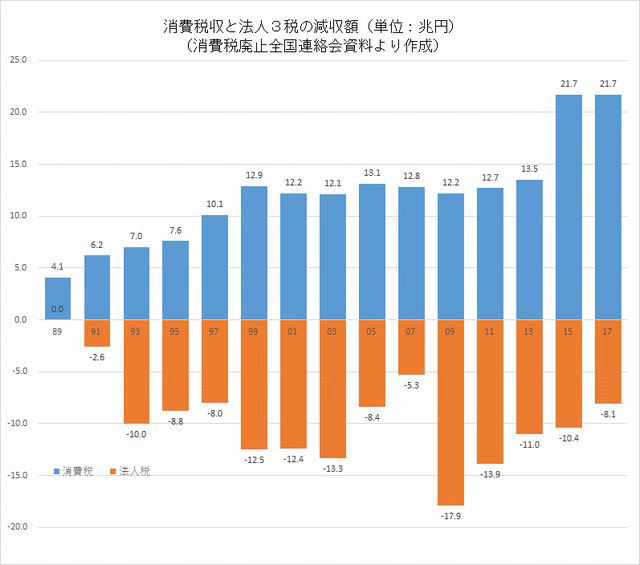

| 消費税法は、消費税収を「年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てる」(第1条2項)と定めている。このことから、年金、医療、介護、少子化対策という社会保障4経費の充実のためには消費税増税もやむなしでは、とする意見も多い。 だが、消費税は法律通りに社会保障のために使われているのか。現実には社会保障は良くなるどころか、縮小されてきた。今後もさらに切り下げ攻撃が仕掛けられている。 消費税はどこに行ったのか。 社会保障財源化のまやかし消費税法が使途を社会保障と明記し、社会保障制度改革推進法(2012年8月成立)も社会保障給付に消費税を充てると規定した。これをもって財務省などは「社会保障財源化」と強調し、消費税が社会保障を目的とする税であるかのように宣伝している。消費税は目的税ではない。目的税とは、特定の経費に充てるための税金であり、特定の目的以外には使えないものである。もし、社会保障の経費をすべて目的税でねん出するとどうなるか。2008年に福田内閣(当時)は、基礎年金をすべて消費税でまかなうとすれば税率は最大18%になると試算した。他の3経費までも含めると、さらに税率が上がることになる。 「社会保障財源化」とは予算編成上の宣伝にすぎない。法律で使途を定めたとしても、会計制度上はそうなっていない。「消費税は実質的に『一般財源』と変わりない」(『経済』6月号)のである。 一般会計では、消費税と社会保障4経費が対応するように計上されているわけではない。一般会計は、特定の歳入と特定の歳出をリンクさせていない。つまり、消費税が社会保障4経費に使われたのかどうかはわからないということである。当然、決算書にもそうした記載はない。 消費税8%引き上げの時はどうだったのか。増税分5兆円のうち、「年金国庫負担分2分の1の恒久化」と「既存の社会保障の安定財源確保」に4・25兆円が使われたとされた。これは、すでに実施している分の財源を消費税に置き換えただけだ。いかにも社会保障に充てているように言うが、ごまかしだ。政府自身、「社会保障充実」分は0・5兆円であるとしている。  大企業・富裕層は大減税1989年に消費税3%が導入され、97年に5%、14年に8%へと引き上げられてきた。89年度から17年度までの消費税収の累積額は349兆円。一方、90年度から17年度までの法人3税(法人税・法人事業税・法人住民税)の減税額は累積で計280兆円に達する。実に消費税増税分の80・2%が法人減税に使われたことになる。89年度の法人税の収入は19兆円だったが、17年度には11兆円に減少している。所得税も同様に税収減となっている。それは、所得税の累進性(所得の増加に伴って税率を高くすること)が緩和され、最高税率が75%から現在の45%にまで引き下げられたからだ。 こうした減税の恩恵は大企業と富裕層に集中した。 さらに軍事費を見てみよう。12年の安倍政権誕生から毎年増加しており、来年度予算でも史上最高の5・5兆円にまで増額されようとしている。 消費税増税分は、法人税・所得税減税の穴埋めに使われたこと、軍事費の増額のために使われていることが分かる。 格差と貧困を拡大消費税増税によって「景気」も悪化している。安倍首相は8%引上げの半年後にその影響を「想定内」「ワンショット」といい言い、すぐに回復すると強弁していた。だが、現実には家計消費が落ち込んだままだ。家計消費はGDP(国内総生産)の約60%を占め、日本経済の柱になっている。その家計消費は、消費税引き上げ前の13年は平均で364万円だが、直近の1年間(17年9月~18年8月)では339万円と、25万円も減っている。 社会保障が拡充すれば、生活の安定度が高まり、消費も伸びる。もし、消費税が本当に社会保障のために使われてきたのであれば、引き上げの衝撃は軽減するはずだ。ところが、消費税増税を行うたびに格差と貧困が広がっている。それは、消費税増税が大企業と富裕層、軍事費増のためのものであるからだ。消費税増税を許してはならない。 |