2018年11月23日 1552号【〝悪魔の税制〟消費税増税にNO(3) 大企業・富裕層の負担で消費税廃止】 |

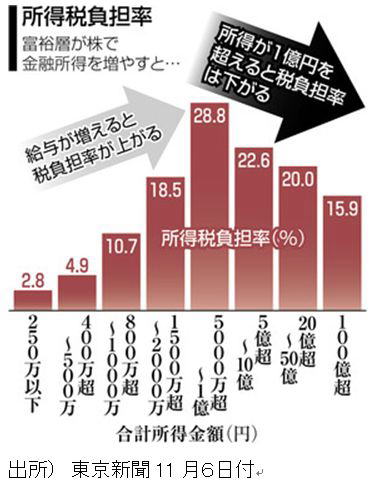

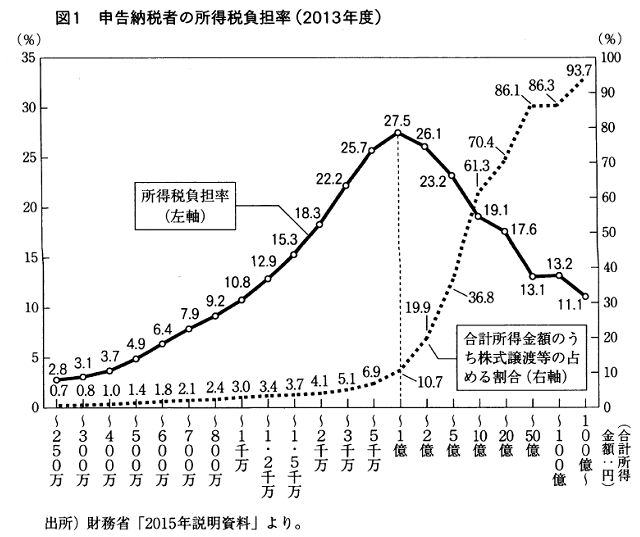

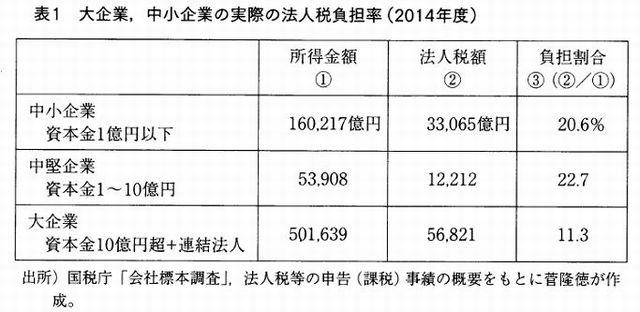

| 歴代の政権は増税を消費税に求めてきた。一方で法人税や所得税については減税の対象としてきた。今回の消費税増税でもこの構図が展開されようとしている。 自公両党は、金融所得(株式の売買益や配当など)に対する税率引き上げについて2019年度税制改正で議論しない方針を決めた(11/6東京新聞)。これは、18年度の「与党税制改正大綱」で「(金融所得の課税に)税負担の垂直的な公平性等を確保する観点から、(中略)総合的に検討」と自ら明記した税率の引き上げすら先送りしてしまうことである。 株価の下落を懸念する富裕層の反発に安倍政権が配慮したからだ。消費税増税の裏側で、こうした不公平が続いてている。不公平をただして公平かつ公正に課税されると財源はきちんと生み出せるのだ。 不公平な税制の存在所得税負担率を所得金額別でみると、所得が1億円を超えてから負担率が下がっていく。所得が増えれば負担率も上がるはずなのに、こうしたことがなぜ生じるのだろう。金融所得の多くは賃金とは分離して課税され、税率は基本的に一律20%である。金融所得が多い人は高い所得税率よりも低税率となる。富裕層は金融所得の割合が高く、負担率が下がってしまう。 これは所得税における不公平な税制の一つであり、他に土地の譲渡所得などにも分離課税が適用され、また一部の職種や項目に優遇制度がある。累進性(所得の増加に伴って税率を高くすること)を維持するためには、分離課税を廃止して総合課税とすべきであり、その他の優遇制度も見直しが必要である。 法人税における不公平な税制も多くあり、それによる恩恵は所得税関係の恩恵の5倍以上もある。企業別でみると、不公平な税制で優遇を受けている多くが大企業(資本金10憶円超)だ。その実態は、「『巨大企業が極小の税負担』なのに対して、『中堅・中小企業が極大の税負担』となっていて、企業別規模の視点から見れば『逆累進構造』」(富岡幸雄『税金を払わない巨大企業』)になっている。 法人税の基本税率で最高43・3%あったものが現行で23・2%にまで引下げられたにもかかわらず、財界はさらに引き下げを強く要求している。諸外国より税率が高いというのだ。ところが、13年3月期でのソフトバンクの実効税負担率が0・0006%であった。大企業の税負担は極端に低すぎる。 さらに企業の納税のなかで、受取配当金を課税対象外とする制度や租税特別措置法による優遇税制などは大企業に有利なものとなっている。 たとえば、完全子会社と関連法人(持株割合が3分の1超)からの配当金は全額を益金(課税所得の基礎となる利益)に算入しない、つまり非課税にできる。外国子会社(日本の親会社が25%以上の株式等を保有)からの配当金については95%を益金に算入しないでいい。グループで株式の持ち合いをすれば、それぞれが受け取る配当金のほとんどが課税から逃れられる。 いくつかの試算によれば、受取配当金不算入を廃止することで7兆4000億円から12兆5000億円の税金を生み出せる。その約90%が大企業に該当するものだ。    応分の負担による増税を税金の取り方には、能力に応じて税金を払う応能負担と受けた利益に応じて税金を払う応益負担という2つがある。大企業や富裕層はさまざまな税の優遇を受けているばかりか、税逃れにまで手を出している。その典型がタックスヘイブンだ。無税か超低額の税金に加え、金融規制がなく秘密保持の法制をもつ国などを指す。東証上場上位50社のうち45社がタックスヘイブンに子会社を持ち、その資本金総額は8・7兆円にもなる(13年8/25しんぶん赤旗)。大企業は応能負担も応益負担も守っていないのだ。 不公平な税制を解消すればどれほどの税額になるのだろうか。「不公平な税制をただす会」の試算では、17年度で国税27兆33433億円・地方税10兆6967億円を生み出せる。応分の負担だけで消費税増税撤回どころか、消費税をなくすことさえ可能になる。適正な課税を求めよう。 |