2019年11月01日 1598号【大企業優遇の税制/1600億円稼いで税金500万円(0.003%)/日本の法人税は高くない】 |

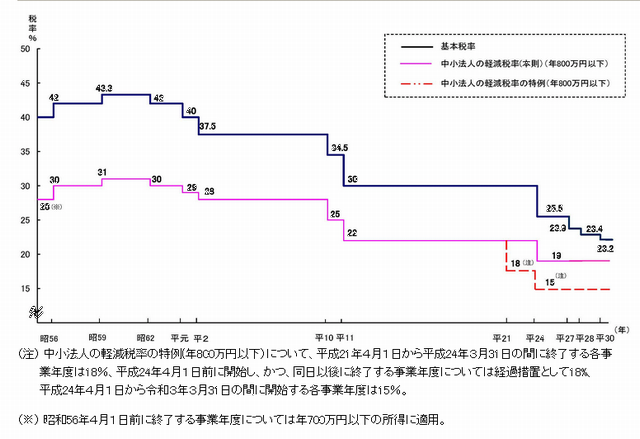

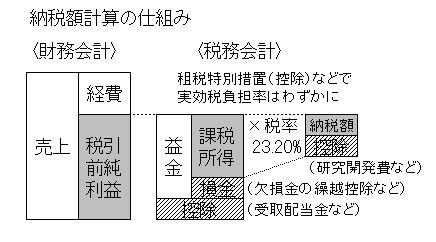

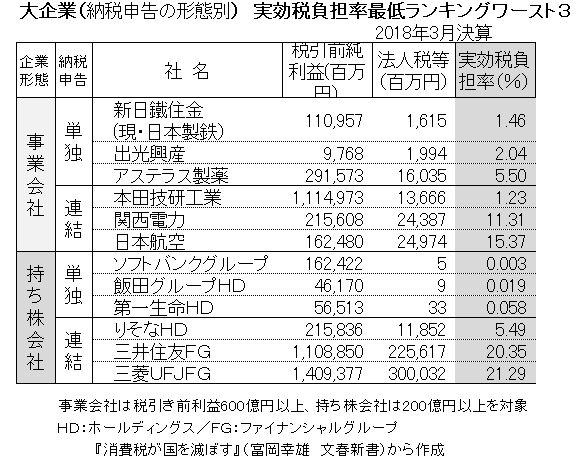

消費税増税を腹立たしく思う人は多い。同じ食料品を買っても、店や支払い方で税率が変わってくる。不可解・不公平さにイライラが募る。その一方で、大儲けしている大企業が税金を大幅にまけてもらっている。その実態を知れば、消費税なくせと声を張り上げたくなるはずだ。大企業はどれほど優遇されているのか、確認しておこう。Q.企業の税金は他国に比べ高いのでは政府・財界は「日本の法人税率は高い」と言う。1987年には43・3%であった法人税率は18年23・2%に下がっている(グラフ1)。地方税である法人事業税、法人住民税を合わせた合計税率で平均29・74%。それでも財務省のウェブサイトを見れば、仏独に次ぐ高さを強調している。 財務省は法人3税(法人税等)をあわせた税率を「実効税率」と呼ぶ。あたかも実際の税金がこの率で納められているかのように聞こえるが、とんでもない。『消費税が国を滅ぼす』(富岡幸雄)によれば、税引前純利益に対する法人税等の納税額の比(実効税負担率)は17・46%。「実効税率」の6割にも満たない。他国の実態は不明だが、少なくとも財務省、マスコミが使う「実効税率」は実際の納税負担割合ではなく、高い、低いと比較する意味がない。 大企業がいかに税金を免れているか。この法定法人税率が30年間で20ポイントも引き下げられていることだ。その上、税額計算上の各種控除が手厚く用意されているのだ。 Q.法人税額はどう決めているのか税額は、売上(税務では「益金」という)から仕入・経費など(同「損金」)を引いた利益(同「所得」)に法定税率をかけて計算する。実際の納税額は、ここから「税額控除」できるものを引いて決定される(図)。 ソフトバンクグループ株式会社(SG)の場合を見よう。SGは子会社1302社、関連会社423社などの大グループ企業だが、税金は持ち株会社1社SGの単独納税としている。税引前利益約1600億円以上を計上しながら納税額は500万円。実効税負担率は0・003%(表)。  なぜそんな額なのか。法人税法第23条に「受取配当金の益金不算入制度」がある。発行株を3分の1以上持っている子会社及び関連会社からの配当金は全て益金に計上しなくてよい。持ち株比率5%以下の場合は配当金の20%、その間は配当金の50%は益金にならない。 持ち株会社の収益はほとんど配当金なので、益金はわずかで、税額も少なくなる。この制度は法人税法制定時(65年)からある。安倍政権が導入したものではない。だが今、株式の8割以上は企業が持っている。しかも株投資できるのは大企業。当時禁止されていた持ち株会社も解禁(97年)。大企業優遇税制の一つだ。 Q.株配当以外にどんな優遇措置があるのか「政策減税」と言われる租税特別措置法(57年)がある。国税全般について減税の特例を定めている。益金不算入や税額控除など法人税に関するものだけで80以上の項目になる。安倍政権の大企業優遇はこれがベースになっている。その代表例が「研究開発減税」。税額の20%を限度に控除できる。つまり、これだけで税額を80%に抑えられる。実際、どの大企業がどんな控除を使っているのか、財務省は企業名を公表していない。連結納税制度を利用する減税方法もある。例えば本田技研工業株式会社。国内外435社のグループで連結納税を選択している。赤字の会社はグループ全体の黒字を減らし、納税額が減らせる。また海外生産の場合、その国に納税した額は控除できる。結果、1兆円以上の利益に対し税は136億円。実効税負担率は1・23%と試算されている。試算であるのは、公表されている財務会計のデータからではグループ全体の利益が計算できないからだ。財務会計と税務会計では、連結決算の対象となる企業と連結納税の対象となる企業が必ずしも一致していないことによる。 持ち株会社なのか事業会社なのか、連結か単独か。納税形態に応じた「政策減税」がいくつも用意されていることは間違いない。 Q.企業増税で景気後退の心配はないか「企業が一番活躍しやすい国をめざす」と安倍首相が施政方針演説を行ったのは13年2月。以来、大企業優遇税制を着々と進めてきた。大企業の内部留保(利益剰余金)は17年で約450兆円。国家予算の4倍以上になった。それに反し労働者の賃金は減りっぱなしだ。現在の日本経済はデフレ不況。個人消費が落ち込み、企業の供給力が余っている状態にある。こんな時に設備投資することはない。使い道のない利益が貯まっていくのだ。 税は一部に集中する富を社会全体に再配分する役割がある。儲けたところから徴税することが原則だ。今最も高い率で法人税等を払っているのは資本金1億円〜5億円前後の中堅企業(グラフ2)。10億円以上の大企業が法定法人税率どおりに納税するだけで税収は6兆円を超え、消費税増税分に見合う。儲けに応じて税率をあげる累進性を高めれば消費税を廃止できる。それが経済にとっても好循環を生み出すことになる。 (グラフ2-クリックで拡大)  |