2019擭12寧13擔 1604崋亂柍彏壔偵傎偳墦偄戝妛摍廋妛巟墖朄丂晉桾憌丒戝婇嬈傊偺壽惻嫮壔偱崅摍嫵堢偺姰慡柍彏壔傪亃 |

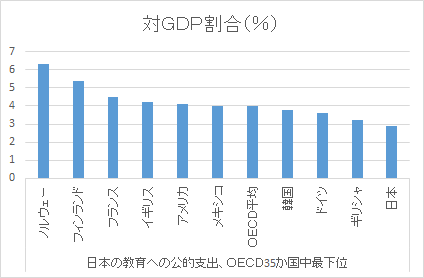

乽柍彏壔乿愰揱偺僂僜丂朄埬抜奒偐傜丄惌晎丒儊僨傿傾偑乽崅摍嫵堢柍彏壔乿偲尵偭偰偒偨乽戝妛摍偵偍偗傞廋妛偺巟墖偵娭偡傞朄棩乮巟墖朄乯乿乮5/9惉棫乯丅乽柍彏壔乿偲愰揱偟側偑傜丄朄棩偵乽柍彏壔乿偺尵梩偼堦偮傕側偔丄撪幚偼慡偔堘偆丅丂廜媍堾偱偺晬懷寛媍偱偼丄傢偞傢偞偦偺戞侾偱乽亀宱嵪揑丄幮夛揑媦傃暥壔揑尃棙偵娭偡傞崙嵺婯栺亁偵偍偗傞亀柍彏嫵堢偺慟恑揑側摫擖亁乮13忦乯偺幚尰偵岦偗丄惌晎偼嫵堢旓偺晧扴寉尭嶔偵庢傝慻傓偙偲乿偲柧婰偝傟偨丅偙傟偼丄朄偦偺傕偺偑崙嵺恖尃婯栺偺掕傔傞崅摍嫵堢柍彏壔偺庯巪偵増偭偰偄側偄偙偲傪夵傔偰寛媍偟偨偙偲傪堄枴偡傞丅乽柍彏壔乿偲偼傎偳墦偄巟墖朄偑乽崅摍嫵堢柍彏壔朄乿偲曬摴偝傟丄巟墖朄偺杮幙偼暍偄塀偝傟偰偟傑偭偨丅 巟墖朄偵傛傞暘抐丂巟墖朄戞侾忦乮栚揑乯偵偼偙偆偁傞丅乽恀偵巟墖偑昁梫側掅強摼幰悽懷偺幰偵懳偟丄幮夛偱帺棫偟丄媦傃妶桇偡傞偙偲偑偱偒傞憂憿揑側恖嵽傪堢惉偡傞偨傔偵昁梫側幙偺崅偄嫵堢傪幚巤偡傞戝妛摍偺廋妛巟墖傪峴偄丄宱嵪揑晧扴傪寉尭偡傞偙偲偵傛傝丄変偑崙偵偍偗傞媫懍側彮巕壔偺恑揥傊偺懳張偵婑梌偡傞乿丂偮傑傝丄偁偔傑偱惌晎偵偲偭偰昁梫側乽恖嵽堢惉乿偲乽彮巕壔懳嶔乿偺偨傔偱偁傝丄尃棙偲偟偰偺柍彏壔偱偼側偄丅乽廇妛巟墖乿偝偊偝傑偞傑偵惂栺偝傟偨傕偺偲側偭偰偄傞丅 丂廳戝側偺偼丄巟墖朄偑巤峴偝傟傞偙偲偱暘抐偑偝傜偵峀偑傝偐偹側偄揰偱偁傞丅 丂戞堦偵丄巟墖朄偼丄嬌傔偰尷掕揑側宱嵪揑梫審傪巟墖懳徾偵壽偟偰偍傝丄庼嬈椏尭柶傗媼晅宆彠妛嬥傪庴偗傜傟傞妛惗偑尷掕偝傟偰偄傞丅慡妟柶彍偲側傞偺偼廧柉惻旕壽惻悽懷偺傒偱丄擭廂俁俉侽枩墌埲忋乮係恖壠懓乯偺掅丒拞埵強摼憌傊偺巟墖偑側偄丅 丂戞擇偵丄奺崙棫戝妛偑幚巤偟偰偒偨尭柶慬抲偺懳徾偵偼擭廂俁俉侽枩墌埲忋偺悽懷傕娷傑傟偰偄偨偑丄巟墖朄偺巤峴偵傛偭偰丄偙傟傑偱尭柶慬抲傪庴偗偰偄偨妛惗偑怴偟偄尭柶惂搙偺懳徾奜偵側傞丅帋嶼偱偼丄崙岞棫戝妛偱侾丒侾枩恖丄巹棫戝妛偱23枩恖偵傕忋傞偲偝傟偰偄傞丅 丂戞嶰偵丄巟墖偺懳徾偲側傞妛峑偵乽婡娭梫審乿偺柤偱忦審偑掕傔傜傟丄掅強摼悽懷偺妛惗偑斾妑揑懡偄愱栧妛峑偱巟墖懳徾偲側偭偨偺偼慡懱偺62亾偵偲偳傑偭偰偄傞丅 嵿尮徚旓惻偼岆傝丂偦偟偰丄壗傛傝栤戣側偺偑丄偙偺巟墖偺偨傔偺嵿尮偑媡恑惈偺嫮偄徚旓惻乮10亾憹惻帪偺憹惻暘乯偲寛傔傜傟偰偄傞偙偲偱偁傞丅埨攞庱憡偼乽杮摉偵崲偭偰偄傞恖偵巟墖傪乿偲弎傋傞偑丄徚旓惻晧扴棪偺崅偄掅強摼憌慡懱偵偲偭偰偼晧扴偑憹偡偙偲偵曄傢傝偼側偄丅噣崲偭偰偄傞恖偵晧扴偝偣偨惻傪強摼嬫暘偵傛偭偰暘抐偟偰攝暘偡傞噥惌嶔偼崲擄側憌傪偐偊偭偰奼戝偝偣偰偄偔偩偗偩丅丂巟墖偺懳徾偐傜奜傟傞俁俉侽枩墌埲忋偺掅丒拞埵強摼悽懷偼丄徚旓惻偺晧扴憹偩偗偑偺偟偐偐傞丅尰嵼偱傕丄擭廂係侽侽枩墌埲忋俇侽侽枩墌枹枮悽懷偺妛惗偺係擭惂戝妛恑妛棪偼侾侽侽侽枩墌挻悽懷偺俈妱乮嵿惌惂搙摍怰媍夛攝晍帒椏乯偵偲偳傑偭偰偄傞偙偲傪傒傟偽柧傜偐偱偁傞丅 彠妛嬥嵚柋偼挔徚偟傪丂擔杮偼丄嫵堢旓偺岞揑巟弌乮懳俧俢俹斾乯偑俀侽侾俋擭傕俷俤俠俢乮宱嵪嫤椡奐敪婡峔乯壛柨崙拞嵟壓埵偩丅惌晎偼傕偪傠傫丄乽嫵堢旓晧扴偼壠掚偺帺屓愑擟乿偲偡傞峫偊傕崻嫮偔巆偭偰偄傞丅嫵堢旓偺岞揑巟弌傪俷俤俠俢壛柨崙暯嬒悈弨偵堷偒忋偘偰偄偔偙偲偼丄拞墰嫵堢怰媍夛偱偝偊栚昗偲偟偰偄傞丅俈挍墌婯柾偺梊嶼偱幚尰偱偒傞丅 丂乽崅摍嫵堢柍彏壔乿偵尷偭偰尒偰傒傛偆丅崅摍嫵堢婡娭慡懱偺妛旓晧扴擭娫憤妟偼栺係挍墌丅庡側撪栿偼丄戄梌宆彠妛嬥偺擭娫憤妟栺侾挍墌亄崙棫戝妛86峑偺擭娫妛惗擺晅嬥憤妟栺俁係侽侽壄墌亄巹棫戝妛栺俇侽侽峑偺庼嬈椏摍擭娫憤妟栺俀挍俇俁俀侽壄墌乮暥晹壢妛徣乽変偑崙偺嫵堢峴嵿惌偵偮偄偰乿傎偐乯偩丅晉桾憌丒挻晉桾憌偺嬥梈帒嶻俀俋俋挍墌乮俀侽侾俈擭搙丄栰懞憤崌尋媶強乯偺傢偢偐侾丒俁亾偵夁偓側偄丅 丂柍彏壔惌嶔傪恑傔傞忋偱寚偐偣側偄偺偑丄乽彠妛嬥乿偺柤偺妛帒儘乕儞曉嵪崲擄幰傊偺媬嵪惂搙偺廩幚偩丅偲傝傢偗丄乽廇怑昘壨婜悽戙乿側偳偲屇偽傟傞傎偳崲擄側忬懺偺憌偵懳偟丄乽嵚柋挔徚偟乿傪娷傔偨乽彠妛嬥乿曉嵪晧扴偺敳杮揑寉尭嶔偑昁梫偩丅 丂偦偺偨傔偺嵿尮偼丄傑偢丄晉桾憌傗敎戝側棙塿傪忋偘偰偄傞僌儘乕僶儖婇嬈傊偺壽惻嫮壔偱偁傞丅晄岞暯惻惂傪偨偩偟丄徚旓憹惻暘偲堷偒姺偊偵寉尭偝傟偰偒偨朄恖惻丄強摼惻摍傪杮棃偺乽墳擻晧扴乿惻惂偵栠偡偙偲偱偁傞丅崅摍嫵堢偺姰慡柍彏壔偼丄晉桾憌丒戝婇嬈傊偺壽惻嫮壔偵傛偭偰廫暘幚尰壜擻偲側傞丅  |