2022年11月18日 1748号【目前に迫る経済危機―とまらぬ円安/円安と金利をどう見るか/経済財政政策の根本的転換を】 |

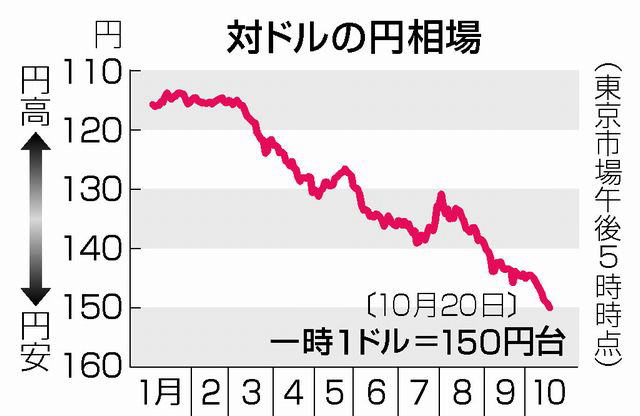

| 円安が止まらない。2度にわたる為替介入(円買い)が行われたにもかかわらず、1ドル140円後半の状況が続いている。再び150円台に下落してもおかしくない。年末までに160円台、来年末には180円台を予想する市場関係者もいるほどだ。 円安は物価を引き上げる要因である。このまま円安を放置すれば、インフレが進む。一方で不況が続くと、不況下のインフレというスタグフレーションが起こりかねない。経済危機が目前に迫っているのではないか。 政府は為替介入という〝手〟を打ったが、9・1兆円も投入したものの、日米の共同歩調ではなく単独介入であるため効果はすぐに消えてしまった。問題は他にもある。日本銀行が金融緩和(円の供給)を止めないことだ。ブレーキとアクセルを同時に踏んでいる状態であり、まったく矛盾した政策がとられている。  日米金利差による円安なぜ急激な円安が生じているのだろうか。米国の9月の消費者物価指数が前年比8・2%も上昇した。この指数は米連邦準備制度理事会(FRB、米国の中央銀行にあたる最高意思決定機関)によるインフレ目標値2%を19か月連続して超えているだけでなく、8%超が7か月連続していることを示す。 インフレを抑制するための方策として金利引き上げがある。パウエルFRB議長は「(インフレ抑制にむけた政策を)やり遂げるまでやり続けないといけない」とし「金利上昇や成長鈍化、労働市場の悪化で家計や企業になんらかの痛み」が生じると語った(8/27日経)。インフレを抑制できるまで金利引き上げを続けるから、これによる犠牲(失業や賃下げ、経営悪化など)を容認せよ、と米国市民に迫ったのだ。 バイデン政権がこうした強硬な金利政策を容認している限り、日米共同の為替介入など実現しない。9・1兆円は〝無駄金〟となる。今後米国の金利引き上げが行われると、ますます日米間の金利差が広がる。さらに円安が進むことになろう。 現時点での米国の長期金利は4%程度だ。この金利で100万円を運用すると、1ドル100円の場合に年4万円の利子が入る。日本の長期金利は上限0・25%なので、この金利で100万円を運用すると2500円にしかならない。ドルで運用した方が圧倒的に有利なので、円が売られてドルが買われることになる。 この間の急激な円安は、金利差に目を付けた投機筋の円売りによって引き起こされている。鈴木俊一財務大臣も「投機によって過度に変動することは断じて容認できない」(10/24日経)と認めている。こうした通貨への投機の規制が必要なことがいっそう明らかになっている。  金利引き上げ為替変動の多くが金利によって起こるという。もちろん、貿易収支や世界の政治状況などさまざまな要因が絡む。少なくとも日米間の金利差が現行のまま、あるいはさらに広がれば、円安が続き、日本から資金が流出するだけでなく、輸入物価の上昇は止まらず、インフレも激しくなる。 短期的な対応策として日本の金利引き上げが検討されることになる。たしかに、金利引き上げに伴う深刻な問題(国債の値崩れや株価暴落など)も無視できない。金利引き上げに日銀が応じないのはそのためである。 だが、このまま円安とインフレを放置することは人びとの生活をさらに悪化させることは間違いない。したがって、早晩、金利引き上げは避けられなくなるだろう。 その場合、同時に、被害を被る中小・零細企業への支援、労働者・市民への賃上げや年金増、消費税減税などの施策が不可欠であり、それと一体で、大企業・富裕層への課税強化、軍事費削減をはじめとした経済財政政策の根本的転換が必須のものとなる。 |