2023年06月23日 1777号【「少子化対策」の名で負担増強要/保険料も実質は税金/行きつく先は消費税増税】 |

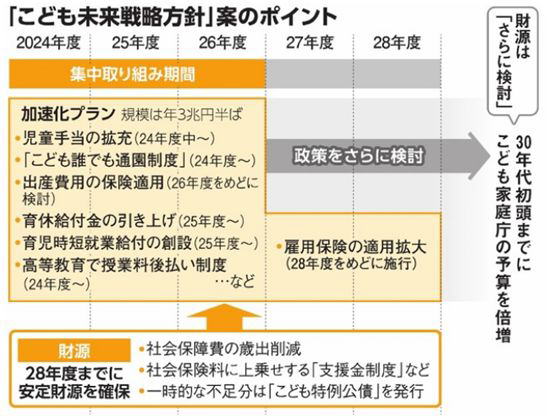

| 「少子化は、我が国が直面する最大の危機」と岸田政権は言う。6月1日発表の「こども未来戦略方針案」(方針案)はこの一文に始まり、「我が国の持てる力を総動員し、少子化対策と経済成長実現に不退転の決意」で取り組むと力説する。 方針案に盛り込まれた「児童手当所得制限の撤廃や支給延長」策などは本来とっくに実現されていて当然のものだ。だが、それを保障する財源が示されないままでは絵に描いた餅だ。方針案は「28年度までに安定財源を確保」と言いつつ、結論を年末に先送りした。  少子化財源の問題点方針案での財源の基本方向を見てみる。「実質的に追加負担を生じさせないことを目指す」と宣言したうえで、「消費税などこども・子育て関連予算充実のための財源確保を目的とした増税は行わない」とする。政府は、3兆5千億円の予算を追加負担なし増税なしでどう生み出すと言うのか。方針案に上げられているのは、(1)社会保障費の歳出削減(2)経済活性化(構造的賃上げと投資活性化)(3)「支援金制度」の創設(4)つなぎとして「こども特例公債」の発行―である。(1)(2)が追加負担にならず、負担増の可能性が(3)(4)とされるが、はたしてそうか。 「支援金制度」について、方針案は「企業を含め社会・経済の参加者全員が連帯し、公平な立場で、広く負担していく新たな枠組み」と解説している。「医療保険の保険料と一緒に支援金を集める案が有力」(6/2朝日)とされ、一人当たり平均月500円を上乗せして1兆円の財源をつくる、という。社会保障費削減でごまかすが、実質は医療保険料の値上げである。つまり、追加負担なのだ。 さらに、「支援金制度」は実質的な増税策である。政府側は〝社会保険料はリスク対応のものなので税金ではない〟と反論するが、社会保障の財源には税金が使われており、しかも〝実際のリスクに見合った負担と給付〟にもなっていない。保険料と税が一体として運用されているため、社会保険料の値上げは増税と同じ意味を持つからだ。 「こども特例公債」も問題がある。将来世代へつけ(公債費返済の負担)を回すもので、「つなぎ」の名目で実行すべきではない。 いうまでもなく、社会保障費削減(現在でも毎年自然増に必要な額が大きく削られている)は社会保障をさらに弱体化させてしまう。現行の負担制度を前提にすれば、社会保障を維持するためには結局は増税が避けられないとなる。 「方針案」が描くものは、現在の政府の基本姿勢のままではどれも実現不可能となる。そのため財源問題を先送りせざるをえなかった。  消費税増税の意図昨年の「骨太の方針2022」にある「企業を含め社会・経済の参加者全員が連帯し、公平な立場で、広く負担していく新たな枠組み」という表現は、「支援金制度」の解説だけでなく、すでに少子化対策にふれた財政制度等審議会の報告書(5月29日公表)でも使われている。この文言は政府で共有され、内容として消費税増税の意図を含む。「方針案」では消費税増税を否定したが、あくまで軍事費倍増を優先するための一時的な対応でしかない。いずれ消費税増税を少子化対策の財源にしようともくろんでいる。消費税法第1条には「少子化に対処するための施策に要する経費に充てる」が周到に盛り込まれている。世論を見ながらこの発動を狙っているのだ。 6月5日の記者会見で十倉経団連会長は、少子化政策の財源について「税を含めた財源のベストミックスに向けた議論は避けて通れない」と語った。十倉が言う税とは消費税を指す。いずれ消費税増税を行え、とする圧力である。 * * * 財源はすでにある。5年で43兆円という軍事費増計画をやめ、削減し、少子化対策に回せばいい。大企業や富裕層への法人税・所得税を適正な課税へ戻すなどだけでも約46兆円の税収増になるという試算(2019年度分より「不公平な税制をただす会」)もある。十分に生み出せる。  |