2023年07月28日 1782号【インボイスの何が問題か/消費税は消費者が納める税ではありません/税率変えずに1兆円増収】 |

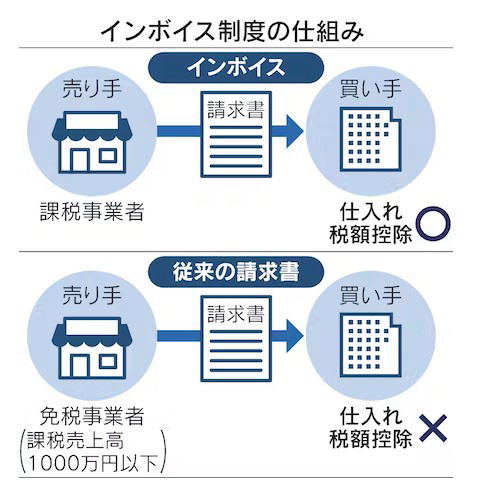

| 10月からの「インボイス制度導入」。消費税の税率が上がるわけではない。だが小規模事業者やフリーランスには実質増税、死活問題だ。「全国一揆」まで起きている。 何が問題なのか。まず消費税の仕組みを正しく把握しておこう。 消費税は売上税消費税は、商品やサービスを提供した事業者に課せられる税だ。消費税法にはこうある。「国内において事業者が行つた資産の譲渡等(略)及び特定仕入れ(略)には、この法律により、消費税を課する」(第4条)。課税の対象は「譲渡資産の対価」(第28条)つまり売上金額であり、申告・納税義務者は販売者(第42条以降)であり、消費者ではないのだ。買う側ではなく売る側から税を徴収する仕組みにもかかわらず、なぜ「消費」税と呼ばれ、各商品に税額が書いてあるのか。 50年近く前、政府自民党は欧米型の「物品サービス税」(付加価値税ともいわれる)の導入を考えた。だが、消費者団体や小売業界の反発にあい、断念した経過がある。1989年、当時の竹下政権が「消費税法」を成立させた。実態に近い「売上税」ではなく「消費税」としたのは「消費者に転嫁」できると小売業界を懐柔するためだった可能性がある。 以後政府は、「消費者が支払う税を事業者が預かる」という虚構を定着させてきた。2004年、税込み総額価格の表示を義務付け、13年には「消費税相当額を転嫁しない」と書くことを禁じ、21年4月からは税額表示を義務付けた。 製造メーカーは卸業者に製品を売り、取引額から「消費税」相当額を納める。卸業者は小売業者に卸価格で販売し、「消費税」を納める。10%の税を含んだ価格で取り引きされている。小売業者だけが、一つ一つの商品に税額を表示し販売をしているのだ。 商品価格には、表示された消費税以外にも税金が含まれている。法人の所得税(法人税)は商品の売り上げから支払っている。法人の住民税(法人事業税)も同じだ。それを消費者が払っているとは言わない。 消費税との名称、価格表示どれも実体を表わしたものではない。虚構を支える仕組みと言わざるを得ない。 免税廃止効果ではインボイス(適格請求書)制度とは何か。事業者が消費税の納税額を計算するとき、控除できるものがある。仕入れの時に支払った消費税相当額だ。これを証明する書類が「適格請求書」だ。従来の請求書でも額はわかるが、取引先が税務署に登録した課税事業者(登録番号記載)でなければ「適格請求書」とは認められず、控除できないことになる。つまり取引相手の業者がインボイスを発行しなければ、税控除ができず、納税額が増えるため、取り引きは敬遠される。例えば、社用でタクシーを利用した場合、従来の領収書では会社は税控除を受けられない。消費税の〝二重払い〟となるから個人タクシーには乗るな、となる。 インボイス制度には、もう一つの仕掛けがある。消費税は前々年度の課税売上高が1千万円以下の場合、納税義務は免除される。いわば低所得者への免税措置にあたる。この免税業者は、税務署から登録番号がえられずインボイス発行ができない。つまり、インボイス制度は、免税業者に課税業者となるか、取引機会を減らすか、どちらかの選択を迫るのだ。所得税は所得のない者からはとれない。だが、消費税は取り引きがあれば必ず課税され、課税額が利益を上回ることもある。赤字だろうが課税される。これが消費税なのだ。 インボイスによる増税額は、政府の試算で2480億円とされるが、詳しく見積もると約1兆円(元静岡大学教授・税理士の湖東京至(ことうきょうじ)による試算)にもなるという。インボイス導入は、税率を変えない増税策であり、売り上げ1千万円に満たない小規模事業者からむしり取ろうとするものだ。  * * * 消費税により、独占資本の支配に共闘すべき消費者と小規模事業者が「税をとる、とられる」構図に仕立てられ、分断させられてきたと言える。「益税(えきぜい)」との呼び方もまさにそうだ。あたかも消費者が納めた税を、小規模事業者が懐(ふところ)に入れているかのような誤解を助長する。 そもそも、国内取引のすべてを課税対象とする税制は、商取引の障害になるばかりでなく、本来あるべき、負担能力のあるものにより多く課税する応能負担の原則に反する。経済を停滞させ、小規模事業者を直撃する消費税は廃止以外にない。  |