2024年12月06日 1849号【「年収の壁103万円」問題をどうみるか/「最低生活費 非課税」の原則徹底を/富裕層・大企業優遇税制是正と一体で】 |

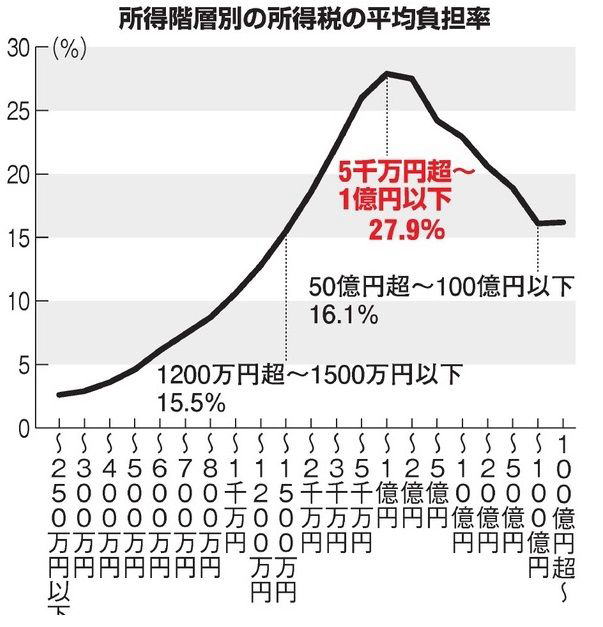

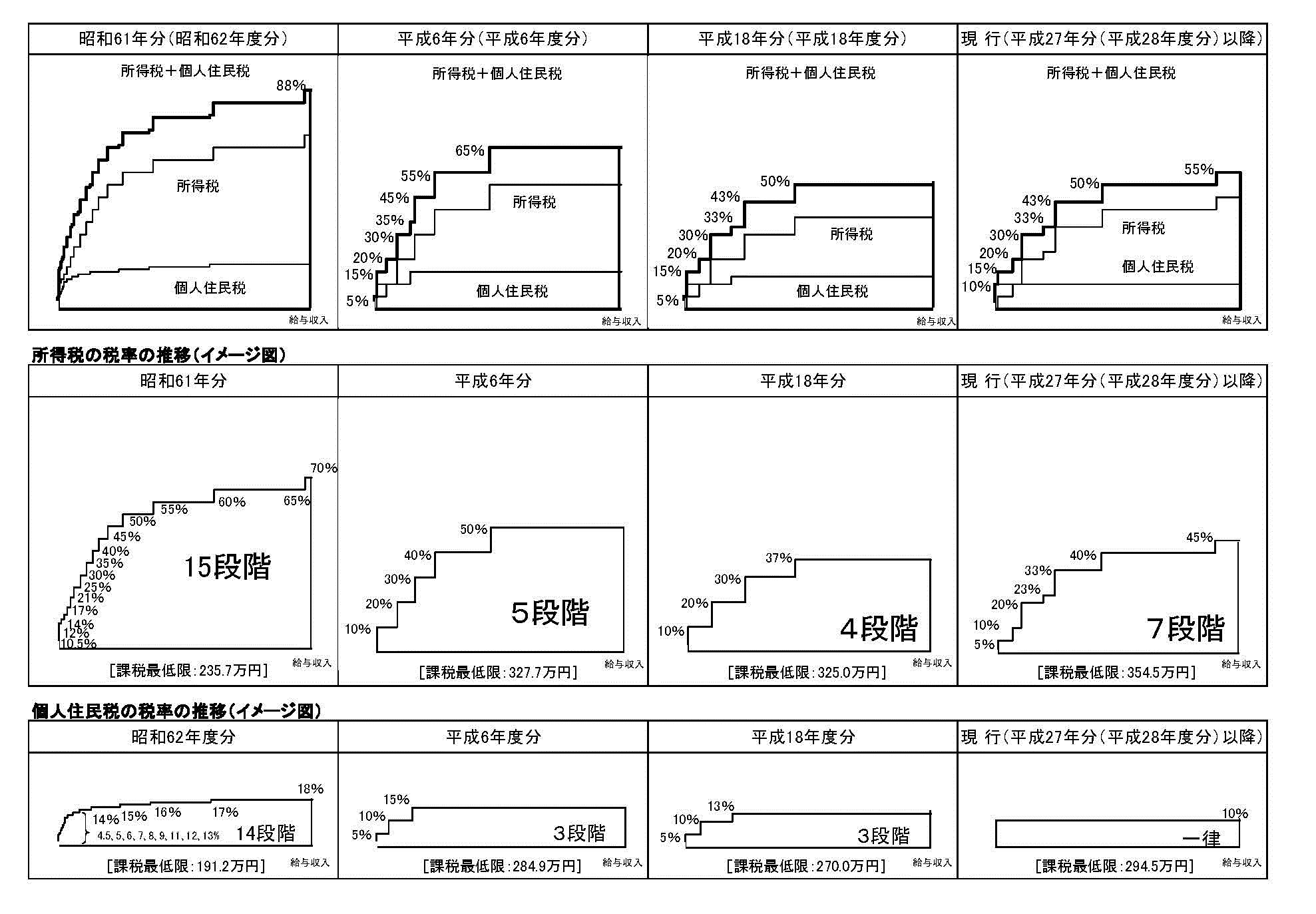

「年収103万円の壁」見直しをめぐって自民・公明両党と国民民主党は11月20日、「税制改正の中で議論し、引き上げる」ことで合意した。自公は、この論議を国民民主を取り込んで政府補正予算案を通す駆け引き材料とする狙いだが、まず、生存権保障の原点に立ちかえって税制を考える必要がある。それは同時に、高額所得者・富裕層や大企業が圧倒的に優遇された現在の不公平税制是正と一体でなくてはならない。「年収の壁103万円」とは「年収の壁」とされるものにはさまざまな種類があるが、ここでは税制について見る。税金での「年収の壁103万円」とは何か。所得税は、「収入」から必要経費(給与所得者の場合は給与所得控除)を除いた金額を「所得」とし、そこから家族構成などに応じた各種「所得控除」を差し引いた「課税所得」に税率を掛けて算出される。 「年収の壁」と言われる「103万円」は、▽給与所得者だけが対象の給与所得控除55万円▽「所得控除」の一つで全納税者一律の「基礎控除」48万円―を合計したものだ。年間収入が103万円以下なら課税所得はゼロとなって所得税は課税されず、超えると課税される。「壁」と呼ばれる額103万円は1995年以来変わっていない。 アルバイトで働く学生などで、所得税課税が生じ、親の扶養控除対象からはずれることを避けるために103万円を意識せざるをえない場合がある。そもそも無償であるべき学費が異常に高い状況や、日々の生活のために働かざるをえない状況こそが問題で、これを正さなければならない。 また、扶養控除対象であるパート・アルバイト労働者の場合も収入103万円を超えると課税される。 生活苦が広がる中、国民民主党が衆院選で特に主張したのが、給与所得控除+基礎控除103万円を178万円に引き上げることだ。1995年の最低賃金からの伸び率(1・73倍)に基づくという。 30年も据え置かれてきた基礎控除の引き上げは当然必要だ。「最低生計費非課税」という課税の基本原則からすれば、さらに大幅に引き上げるべきだ。  生存権を保障するために生存に必要な所得には課税すべきではない。これは生存権保障を定めた憲法に基づく「最低生計費非課税」の原則だ。だから基礎控除としてすべての納税者の収入から差し引く。税制上は、「すべての人にとって生存に必要な所得」の金額が基礎控除にあたる。しかし、現在の基礎控除は48万円、国民民主党案も123万円で、その役割を果たすものとはいえない。 たとえば、大都市圏の単身・勤労世帯の月額支出は、食料・ライフライン・被服・医療の合計で8万2千円(2023年総務省・全国家計調査)で年額98万円余。東京都のワンルームマンション月額家賃平均は各種不動産サイトによるとおよそ6万8千円。年額81万円余り。合計で約180万円となる。食べて働いて寝るだけの生活ですら、現行の基礎控除の額では全く不足する。憲法が保障する「健康で文化的な生活」には、はるかに遠い。基礎控除上限は、税本来の趣旨からその額を大幅に引き上げなければならない。 2人以上世帯に適用される所得控除も、配偶者控除は最大48万円、扶養控除は一人あたり16歳〜18歳38万円、19歳〜23歳68万円。子どもの教育にかかる費用なども考慮されていない。こうした各種所得控除上限も大幅に引き上げるべきだ。 不公平税制是正の契機に重要なのは、今回の基礎控除引き上げが税制改定として行われる以上、富裕層、大企業優遇の不公平税制是正とセットで進めなければならないことだ。所得税をめぐる〝壁〟見直しを言うなら、貧富の格差がかつてなく広がる中、〝1億円の壁〟ー金融資産課税の強化は待ったなしだ。株式・投資信託といった金融資産の譲渡所得・配当所得に対しては、約20%しか課税されない。超富裕層と呼ばれる人たちの収入源だが、この所得は1千万でも、10億円でも税率は変わらない。所得税の負担率は、所得1億円までは上がっていくが、1億円を超えると逆に下がっていく〝1億円の壁〟が存在する。岸田前首相も石破首相も総裁選時には口にしたこの是正を即時実行しなければならない。 見直すべきは、高額所得者への所得税の累進税率が一貫して緩和され続け、優遇されてきたことだ。所得税率は現在7段階(最高税率45%)だが、かつては15段階(最高70%課税所得8000万円超)の時もあった。能力に応じて税負担する「応能負担」の原則に基づき、高所得者への累進課税を強めるべきだ。  優遇税制と消費税は廃止だまた、600兆円に上る大企業の内部留保が大きな問題となっている。巨額の内部留保を生み出した要因の一つに度重なる法人税減税がある。過去に42%(1981年)だった法人税率は現在23・2%。これを是正し、合わせてさまざまな大企業優遇税制を廃止すれば巨額の財源が生まれる。一方で、経団連などが執拗に狙う消費税増税。「生存に必要な最低生活費に課税してはならない」に照らせば、食料や生活必需品に課税する消費税はただちに廃止しなければならない。  (クリックで拡大) (クリックで拡大)* * * 自公、国民民主が言わないのが、金融所得課税の強化をはじめ高所得者優遇是正、大企業への優遇税制廃止、法人税率強化であり、軍事費の削減だ。そうすれば、基礎控除引き上げへの政府試算「財源7・6兆円」など簡単に捻出できる。学生が働かないで済む高等教育の無償化や、削減され続けてきた医療・介護など社会保障費増も可能となる。 「収入の壁」問題、基礎控除の引き上げは入口だ。生存権を保障する「最低生計費非課税」の原則を徹底し、不公平税制を是正して、誰もが安心して働き生活できる税制への抜本的改変こそ求めなければならない。 |