2025年06月06日 1873号【消費税は廃止(下)/社会保障の財源ではない/不公平是正=税制の抜本的転換を】 |

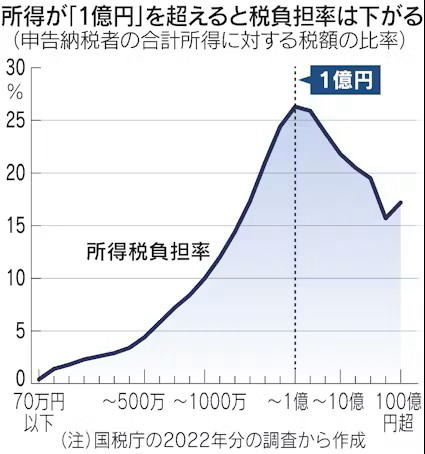

消費税減税を求める声が大きくなっている。野党でもこれまで否定的だった立憲民主党も「食料品の消費税ゼロ%」を打ち出した。ところが、メディアを先頭に、消費税は社会保障のための財源として減税に反対する論調や、財源問題を理由に減税に消極的な主張も根強い。今回は、消費税減税を拒む理由のなかで、「社会保障の財源である」「財源の確保が不明確である」について批判する。社会保障財源論のウソ「消費税が社会保障の財源として使われている」は正しいのか。たしかに、消費税法第1条第2項に「年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てる」と明記されている。財務省はこれを「使途の明確化」という。だが、消費税は、使い道が法律で定められる目的税ではない。消費税法の条文では使い道を明示していても、実際の財務会計上は使い道が特定されずどのような経費にも使える一般財源で、社会保障だけに使われているのではない。 さらに、この「消費税=社会保障財源」論は、世論を〝消費税率引き上げか〟それがいやなら〝社会保障給付水準の引き下げか〟という二者択一に誘導する危険性を持つ。 資料1「社会保障費の財源の内訳」を見ると、消費税引き上げがあっても「公費負担額」は伸びていない。最も大きな額となっているのは社会保険料などの「国民負担額」だ。引き上げのたびに何兆円も増えている。  消費税導入1989年の前と後を比べればさらにはっきりする。医療費の本人負担は健康保険で1割が3割に、国民健康保険(1人平均年額)で約5万6千円が約9万円に、国民年金保険料(同月額)が7700円から1万6610円に引き上げられるなど市民の負担は急増した(資料2)。 現実には、法人税減税の財源に回されているのだ。消費税が社会保障のためという主張に根拠はない。  大企業・富裕層課税強化期限付き減税を主張する勢力から「国債を財源」とする案が出ている。だが、今以上の国債依存は、インフレや、財政崩壊を理由とした負担増、社会保障削減攻撃につながる。そもそも生存するために必要な消費への課税はあってはならず、逆進性の強い欠陥税の消費税は廃止以外にない。不公平税制を抜本的に転換すればそれは財源面でも可能だ。税制は公平でなければならない。とりわけ「経済力のある人により大きな負担を求める『垂直的公平』」(金融庁)に注目すべきだ。 ところが、大企業優遇税制や勤労所得に重く不労所得に軽い課税など、不公平な税制で税の歪みが生じている。それらを是正すれば58兆円以上の財源が生み出せ、消費税は廃止できる(1871号〈上〉参照)。 不公平な税制の例をみてみよう。大企業優遇では、研究開発減税や賃上げ減税、受取配当益金不算入(受取配当を利益から除き減税)、外国子会社配当益金不算入(外国籍企業の外国子会社からの配当の95%を利益から除き減税)などがある。 不労所得では金融所得課税による「1億円の壁」がある。これは、富裕層が株式の譲渡益や配当などの金融所得を多く持ち、金融所得は給与所得よりも割安で定率の分離課税なので、1億円を超えると税負担率が下がっていく状態(資料3)を指す。「垂直的公平」が失われた富裕層優遇だ。ただちにただす必要がある。 * * * 不公平税制是正で公平性を強め大企業や富裕層に応分の負担を求める。さらに軍事費と無駄な公共事業費を削減する。そのことで、消費税廃止だけでなく社会保障の拡充も可能となる。  |